Если вы хоть раз сталкивались с кредитом, то с таким понятием, как «кредитная история», скорее всего, знакомы. А знаете ли вы всю ее темную сущность и как можно с ней бороться? Нет? Тогда эта статья для вас.

Как формируется кредитная история и что это такое?

При обращении в банк по случаю взятия кредита, вам обязательно зададут вопрос «Оформляли ли вы кредит ранее?». В случае уверенного ответа «нет», эту информацию проверят для того, чтобы знать ваше ссудное прошлое.

Кредитная история — это информация о человеке, который нуждается в займе. Она содержит в себе историю исполнения кредитных обязательств.

Если вы хоть раз выступали в роли заемщика, то информация в общей базе кредиторов на вас уже есть.

Она состоит из трех частей, которые включают в себя:

- Титульный лист. На нем отмечаются ваши основные данные (ФИО, паспорт и пр.).

- Главная часть (Сумма займа, срок кредитования, судебные данные и т.п.).

- Дополнительная часть (Техническая информация).

При создании кредитной истории юридического лица, последняя часть не заполняется.

Виды кредитной истории

- «Нулевая», такая история говорит о том, что человек ранее не оформлял кредиты.

- «Положительная», такой историей обладают личности, которые брали кредит и в сроки его погасили.

- «Отрицательная». Такая история заводится на человека, у которого возникли трудности с кредитом: просроченные сроки, пени, штрафы и прочее.

Почему положительная кредитная история — это важно

Срок хранения кредитной истории — 15 лет с даты погашения последней задолженности в бюро кредитных историй (БКИ). В случае «нечистой» истории, если вы будете вынуждены взять кредит, то вероятность того, что вы его получите, существенно снижается, а в некоторых случаях равна нулю.

В случае выявления какой-либо ошибки, вы можете подать заявление на исправление. Все ваши данные подвергнутся глубокой проверке. Если ошибку подтвердят, то ее исправят, если нет — соответственно, всё останется по-прежнему. Каждое решение можно оспорить в суде.

«Положительная» КИ может влиять на вашу процентную ставку — чем лучше ваша история, тем ниже процент переплаты.

К чему приводит «отрицательная» кредитная история

«Отрицательное» дело можно получить несколькими способами:

- При задержке выплаты ежемесячных платежей.

- При непогашении кредита или в случае длительной просрочки.

В документе будут содержаться все данные о ваших платежах и нарушениях. Также указывается информация о том, если вы предоставили кредитору ложные сведения.

Такая история влечет за собой ряд негативных последствий:

- Отказ в получении последующего кредита.

- Тщательная слежка кредиторов за заемщиком, постоянные напоминания о предстоящем платеже.

- Ужесточенные условия по кредитному договору.

- Сокращение максимальной суммы кредита.

- Увеличение процентной ставки.

- Ужесточенная проверка на платежеспособность.

- Требования о внесении залога или привлечении поручителя.

Ко всему этому стоит добавить, что если вы имеете задолженность в банке или же по каким-либо другим выплатам, у вас возникнут проблемы с выездом за границу.

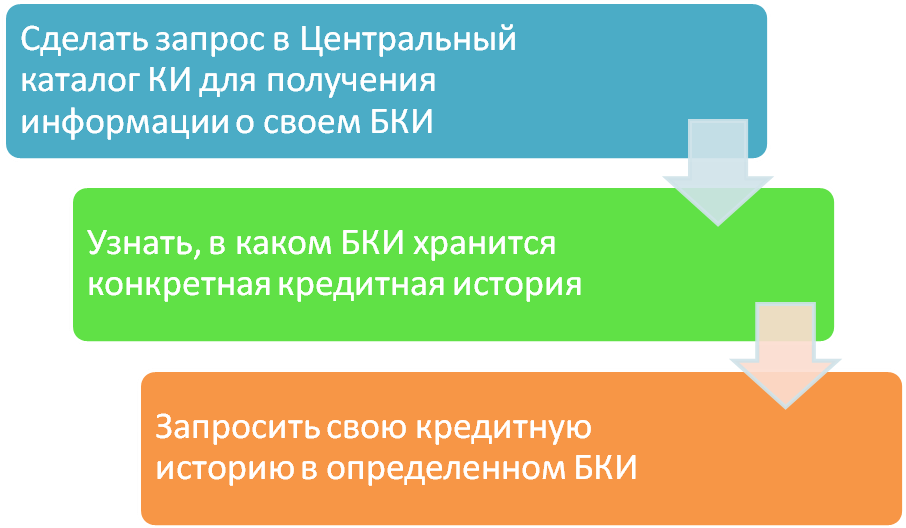

Как узнать свою кредитную историю

Один раз в год, бесплатно, вы можете запросить свою кредитную историю для личного изучения. Дальнейшие запросы осуществляются за дополнительную плату. Место, где взять справку о кредитной истории, называется БКИ.

Как исправить отрицательную историю по кредиту

Не всегда кредитная история портится по вине заемщика, это может произойти и по вине банка. В таком случае вам нужно оспорить этот вопрос. Если вина банка будет доказана, то вы получите «положительную» историю. Ну а если случилось так, что в такой истории вы сами виноваты, то у вас есть несколько вариантов, как исправить кредитную историю:

- Обратиться в кредитную компанию, которая работает с такими клиентами. Они решают эту проблему путем значительного повышения процентной ставки.

- Брать небольшие кредиты и вовремя их оплачивать.

Вашей целью должно быть доказать банку то, что вы поняли свою ошибку и больше так делать не будете. Для того, чтобы выйти из черного списка кредиторов, вам понадобится какое-то время. Предоставление вовремя оплаченных счетов, налогов и прочего может существенно сократить это время.

Как взять кредит будучи в черном списке финансовых организаций

Любая финансовая организация — это прежде всего бизнес, и они заинтересованы в том, чтобы у них брали кредиты, поэтому, вопрос о взятии кредита с плохой кредитной историей вполне решаем, если конечно вы не злостный неплательщик. Для одобрения ссуды, банк может потребовать залог, к примеру, автомобиль или квартиру, но и процентная ставка будет высокая. взятии кредита с плохой кредитной историей

Можно воспользоваться микрозаймами и оформить их через интернет. Такие кредиты выдаются практически всем. Но будьте готовы к тому, что процент переплаты будет существенно выше, чем в банке. А в случае задолженности он будет расти не по дням, а по часам.

Также можно получить кредит с помощью:

- Частного кредитора.

- Брокера.

- Кредитной карты.

Когда оформляете кредит, много раз подумайте, действительно ли это вам нужно?. Если да, то с полной ответственностью и серьезностью подойдите к этому вопросу. Выплачивайте кредит вовремя, и ваша репутация будет чистой, а условия для последующего кредита будут улучшаться.